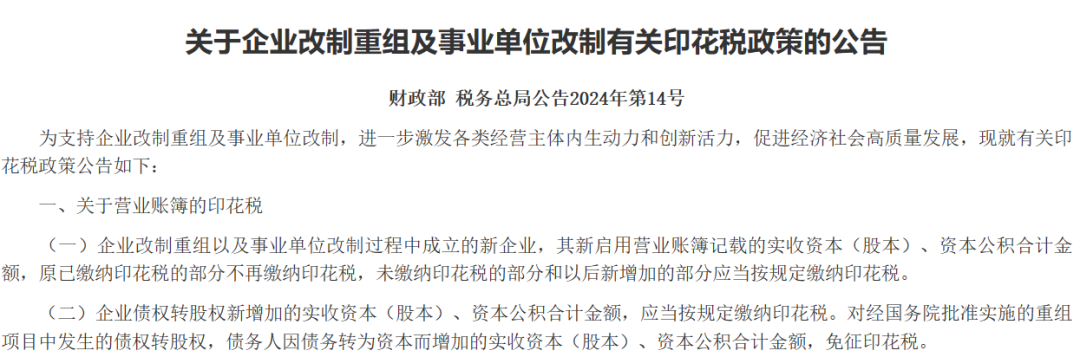

税收红利来了!2024欧洲杯官网入口 为支柱企业改制重组及行状单元改制,进一步引发各种盘算推算主体内生能源和改进活力,财政部、国度税务总局9月4日发布《对于企业改制重组及行状单元改制关系印花税计谋的公告》(下称《公告》)。 《公告》中提到了多种免税情况,对经国务院批准实施的重组样貌中发生的债权转股权,债务东说念主因债务转为老本而加多的实收老本(股本)、老本公积共计金额,免征印花税;对企业改制、合并、分立、歇业计帐以及行状单元改制书立的产权调治书据,免征印花税;对吞并投资主体里面划转地皮使用权、房屋等建筑物和构筑物通盘权、股权书立的产权调治书据,免征印花税。 改制重组是各种盘算推算主体提高资源建立成果、莳植商场竞争力的遑急格局。连年来,为支柱企业改制重组及行状单元改制,我国在契税、地皮升值税、印花税等方面先后出台了关系支柱计谋。早在2003年,财政部、税务总局就曾发布《对于企业改制经过中关系印花税计谋的见知》(下称《见知》)。 《公告》自2024年10月1日起实践至2027年12月31日,《见知》将同期废止。《公告》进一步完善企业改制重组及行状单元改制印花税计谋,稳当扩大支柱企业改制的印花税计谋的适用界限,合股税收计谋适用对象、细化税收计谋适用情形。

扩大支柱企业改制印花税计谋适用界限 为支柱企业改制重组及行状单元改制,早在2003年,财政部、税务总局就在《见知》中限定,实行公司制考订的企业在改制经过中成立的新企业(再行办理法东说念主登记的),其新启用的资金账簿记录的资金或因企业建立老本纽带关系而加多的资金,凡原已贴花的部分可不再贴花。 跟着当代企业轨制的不停完善,企业改制重组格局日益各种化、复杂化,而印花税的支柱界限偏窄,《见知》仅对企业改制、合并和分立等少数情形赐与了支柱。 本次《公告》具体从三个方面完善企业改制重组及行状单元改制印花税计谋。 一是扩大税收计谋适用界限。将原本支柱企业改制的印花税计谋的适用界限,稳当扩大至企业改制、重组、歇业计帐以及行状单元改制,与其他税收酿成协力,加大对改制重组的计谋支柱力度。 二是合股税收计谋适用对象。凡顺应要求的企业改制重组及行状单元改制,均可按限定享受印花税支柱计谋,体现计谋公慈悲合股,引发各种盘算推算主体活力。同期,取消无谓要限度要求,促进寰宇合股大商场设立。 三是细化税收计谋适用情形。分歧企业改制,企业合并、分立、其他钞票或股权出资和划转、债务重组,行状单元改制等具体情形,明确了交易账簿、应税条约、产权调治书据等印花税税目计谋和适用要求,提高税收计谋的精确性和灵验性。 顺应要求可免征交易账簿印花税、应税条约印花税等 从《公告》主要实质看,围绕企业改制、重组、歇业计帐以及行状单元改制将实施免征交易账簿印花税、应税条约印花税、产权调治书据印花税等支柱计谋。 在交易账簿印花税计谋方面,《公告》明确,对企业改制重组以及行状单元改制经过中成立的新企业,其新启用交易账簿记录的实收老本(股本)、老本公积共计金额,原已交纳印花税的部分不再交纳印花税。对经国务院批准实施的重组样貌中发生的债权转股权,债务东说念主因债务转为老本而加多的实收老本(股本)、老本公积共计金额,免征印花税。 在应税条约印花税计谋方面,《公告》明确,企业改制重组以及行状单元改制前书立但尚未实践实现的各种应税条约,由改制重组后的主体承继原条约权力和义务且未变更原条约计税依据的,改制重组前已交纳印花税的不再交纳印花税。 在产权调治书据印花税计谋方面,《公告》明确,对因企业改制、合并、分立、歇业计帐以及行状单元改制书立的产权调治书据,免征印花税。对县级以上东说念主民政府莽撞其所属具有国有钞票责罚使命的部门按限定对地皮、房屋等权属进行行政性休养,以及对吞并投资主体里面划转地皮、房屋等权属书立的产权调治书据,免征印花税。 此外,在企业改制重组印花税计谋适用要求方面,《公告》明确,企业改制后其原企业投资主体存续并在改制(变更)后的公司中所握股权(股份)比例超越75%,且改制(变更)后公司承继原企业权力、义务;行状单元改制后其原出资东说念主(包括实践国有钞票出资东说念主使命的单元)存续并在改制后的企业中出资(股权、股份)比例超越50%。企业合并、分立需知足投资主体存续或投资主体交流的要求。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:刘万里 SF0142024欧洲杯官网入口 |